|

| © News1 이지원 디자이너 |

시가총액 2위 대형 반도체주인 SK하이닉스의 추가적인 주가 상승 기대감이 커지고 있다. 메모리 반도체 업황 호전 전망에 따라 외국인과 기관의 순매수세가 유입되고 있다. 미국 반도체업체인 마이크론의 실적 호조도 긍정적으로 작용하고 있다.

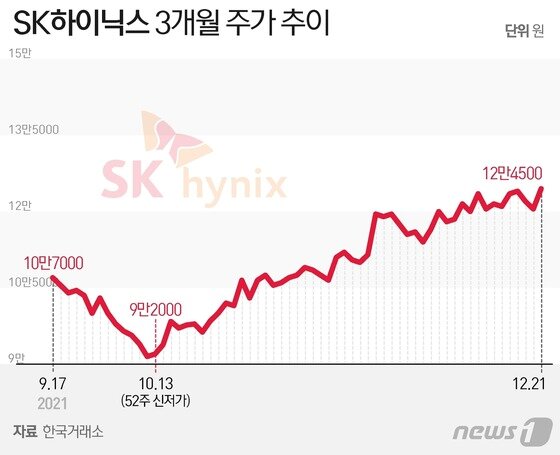

22일 한국거래소에 따르면 전일 SK하이닉스 주가는 4000원(3.32%) 오른 12만4500원으로 거래를 마쳤다. 이는 지난 7월 6일(12만5000원) 이후 5개월여만에 가장 높은 수준으로 연저점을 기록했던 지난 10월13일(9만500원)보다 37.5% 올랐다.

12월들어 SK하이닉스 주가는 9.2%나 상승했다. 이 기간 코스피 상승률(4.8%)의 두배 수준이다.

같은 기간 외국인과 기관은 SK하이닉스를 각각 4953억원과 2828억원씩 사들였다. 이는 전체 종목 중 두번째로 많다.

증권가는 내년 3분기부터 디램 가격이 반등해 4분기부터 본격적인 가격 상승이 가능할 것으로 보고있다.

이수빈 대신증권 연구원은 "클라우드 서비스 서버향 반도체 수요가 강하고 스마트폰 고객사의 생산계획 상향으로 부품 재고 확보 움직임이 본격화하고 있으며 PC 판매량 둔화는 제한적일 것"이라고 예상했다. 또 SK하이닉스 내년 영업이익 추정치를 기존 10조7390억원에서 14조8520억원으로 38.3% 상향 조정했다.

메모리 반도체 업체인 마이크론이 긍정적인 실적 가이던스를 제시한 것 역시 SK하이닉스 주가에는 긍정적이다.

마이크론은 1분기(9~11월) 매출액이 전년 동기 대비 33% 증가한 76억9000만달러를 기록했다고 밝혔다. 이는 컨센선스 매출액(76억800만달러)에 부합하는 수준이다. 주당순이익(EPS)은 2.16달러로 컨센서스인 2.11달러를 2% 상회했다.

마이크론은 2분기(12~2월) 매출액 가이던스로 74억8000만~75억2000만달러를 제시했는데 이는 컨센서스(73억달러)를 3~4% 웃도는 수준이다.

이재윤 유안타증권 연구원은 "중장기적으로 5G, AI, 오토 등의 고성장으로 메모리 반도체 수요 변동성이 축소될 것으로 전망됐다"며 "마이크론 실적 발표로 일각에서 제기하고 있는 수요 둔화 이슈를 상당부분 해소할 수 있을 것"이라고 말했다.

증권가는 오미크론 변이 확산, 인플레이션 심화 우려 등으로 코스피 지수가 변동성을 확대하는 최근과 같은 시기에는 지수에 베팅하기보다 반도체 중심의 IT 위주 대응하는 게 효과적이라고 조언한다.

노동길 신한금융투자 연구원은 "오미크론 변이 확산은 수요와 공급 모두에 영향을 줄 수 있기 때문에 지수 방향성에 베팅하기 어려운 상황"이라며 "최근 에너지 가격 하락세를 고려하면 연초 인플레이션 우려 완화 가능성은 여전히 유효한데, 이 국면에서는 반도체 등 IT 위주의 대응 전략이 유효하다"고 설명했다.

다만 일각에서는 메모리 반도체 가격의 바닥 탈출 가능성을 전망하면서도 당분간 수요에 대해 조심스러운 시각을 가질 필요가 있다고 지적한다.

이승우 유진투자증권 리서치센터장은 "PC와 서버 출하 및 디램 현물가 등 단기 데이터가 분명히 예상보다 좋게 나타나면서 최소한 단기적으로 메모리 주식이 아웃퍼폼(시장수익률 상회)할 근거는 될 수 있을 것"이라면서도 "업황이 방향을 틀었다고 보기에는 코로나 재확산, 인플레 우려와 금리인상 등과 같은 여전히 많은 복병들이 남아있어 내년 초에 한두차례의 고비가 찾아올 가능성은 여전하다"고 진단했다.